保険料-保険料の決まり方

- 保険料の納め方

- 保険料の決まり方(令和8年度)

保険料の仕組み

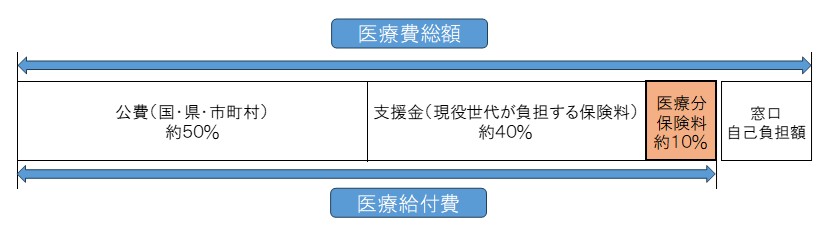

保険料は、医療分(医療保険分)と子ども分(子ども・子育て支援金分)に分けて個人ごとに計算され、被保険者一人一人から納めていただきます。納められた保険料のうち医療分は、被保険者の皆さんが病気やケガをしたときの医療費などの支払にあてるため、医療給付費の約10%をまかなっており、国や県、市町村からの公費及び若い世代が負担する他の医療保険制度からの支援金などと合わせ、後期高齢者医療制度の運営のための貴重な財源となります。

また、子ども分は、子ども・子育て支援の給付拡充を図るための財源にあてられます。

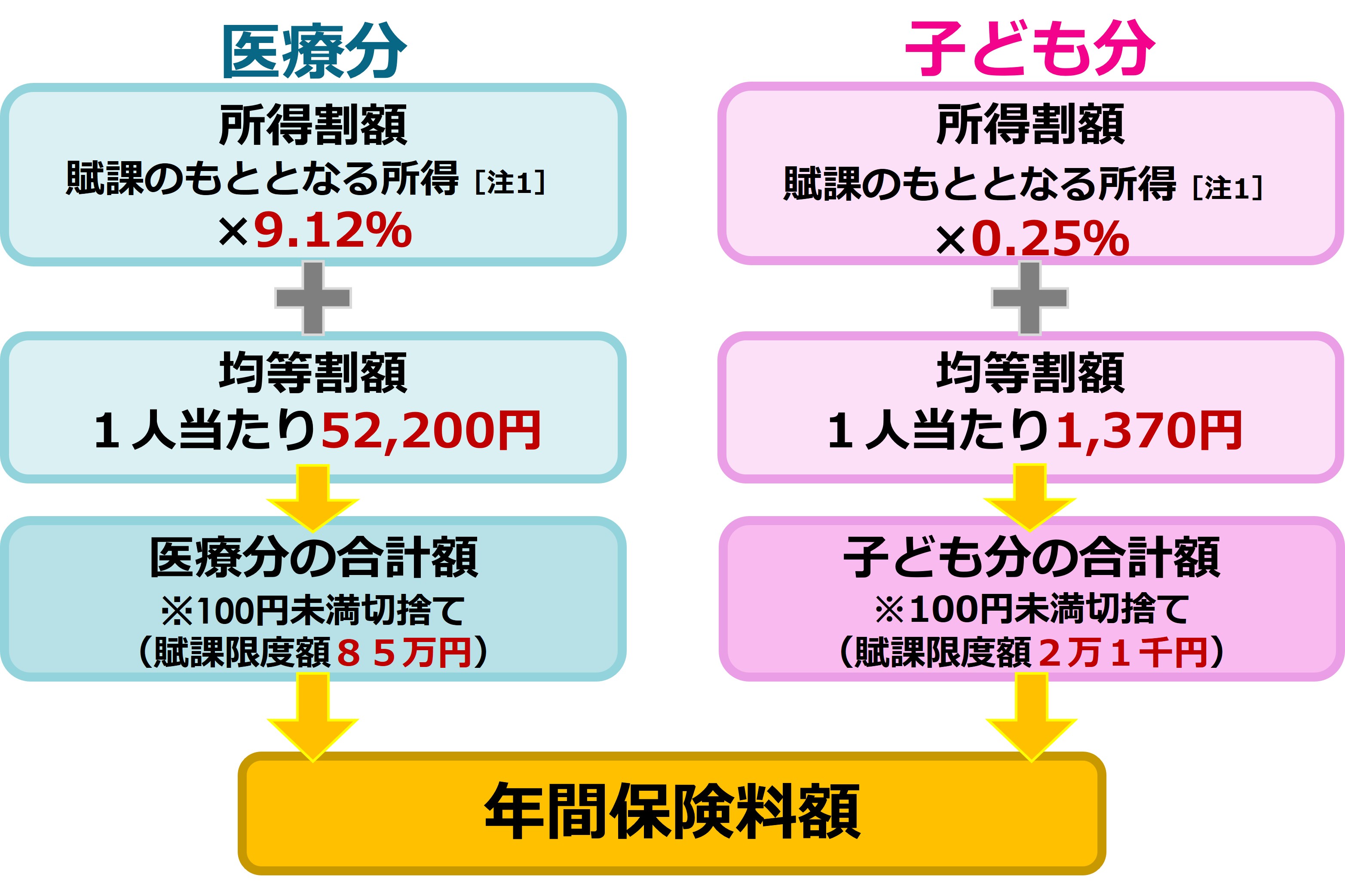

保険料の決まり方

保険料は、被保険者が等しく負担する「均等割額」と、被保険者の所得に応じた「所得割額」を合計した金額で構成されており、前年中の所得額等を基に毎年計算されます。

均等割額と所得割額を計算するための所得割率は都道府県ごとに決められており、医療分は2年に一度、子ども分は毎年見直されます。

令和8年度の保険料額

[注1] 賦課のもととなる所得とは、前年の総所得金額、山林所得金額、他の所得と区分して計算される所得の金額(退職所得以外の分離課税の所得金額、土地・建物や株式等の譲渡所得などで特別控除後の金額)の合計から、基礎控除額(最大43万円)を控除した額です。(ただし、繰越純損失額は控除されますが、繰越雑損失額は控除されません。)

※遺族年金や障害年金については、保険料を計算する際の所得の合計に含みません。

※上場株式等に係る配当所得等及び譲渡所得等については「申告不要制度」を選択した場合、所得の合計に含まれません。ただし「総合課税」及び「申告分離課税」を選択した場合は、所得割額を計算する際の所得の合計に含まれます。

課税方式を選択した結果、見込まれる税額上の還付分や減額分より、保険料の増額分が上回る場合がありますので、ご注意ください。

※年度の途中で加入された方は、加入された月から月割計算となります。

■子ども・子育て支援金とは

少子化・人口減少が危機的な状況にある中、子育てに係る経済的支援を強化するため、令和8年度から「子ども・子育て支援金制度」が始まりました。

この制度は、後期高齢者医療制度だけでなく、国民健康保険や、会社員・公務員の方が加入している健康保険を通じて、全ての世代で支える仕組みです。支援金は、医療分の保険料とあわせてご負担いただきます。集められた支援金は、児童手当の拡充や妊娠・出産・子育て支援の充実などに活用されます。

保険料の軽減(令和8年度)

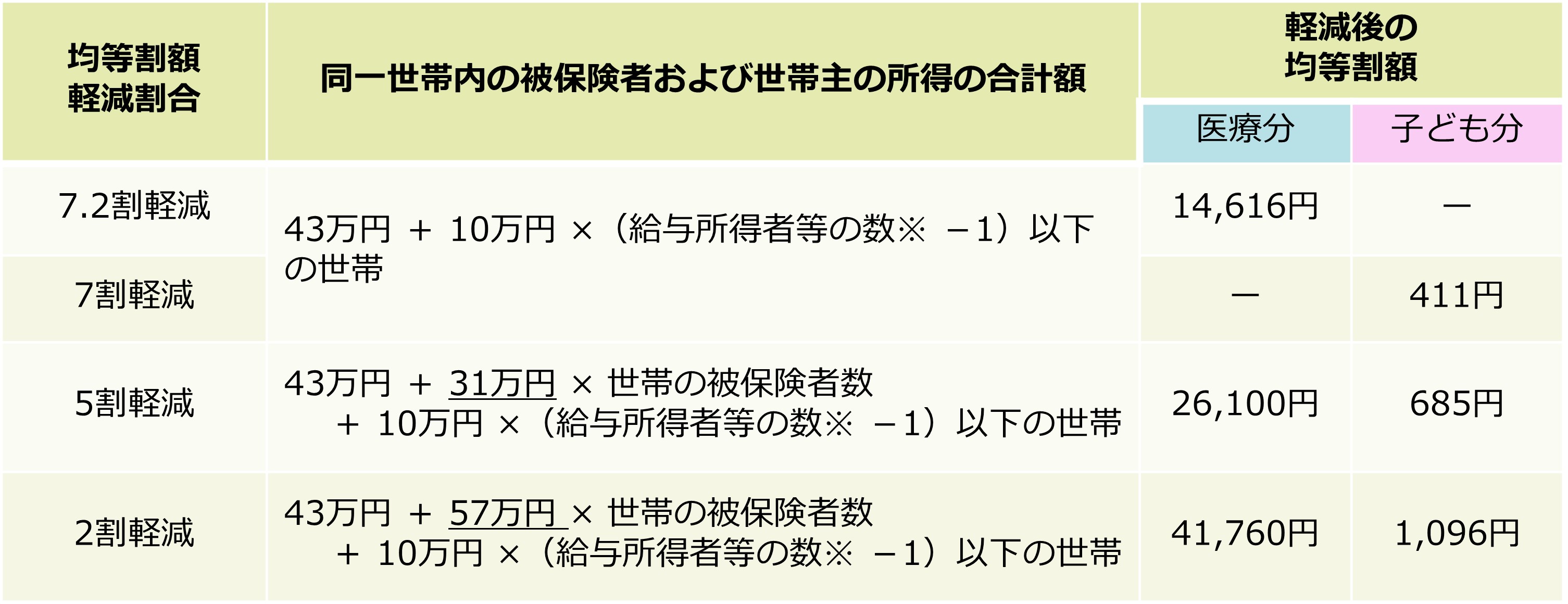

■均等割額の軽減

世帯の所得状況に応じて「均等割額」が軽減されます。軽減割合は、同一世帯内の被保険者及び世帯主(被保険者でない方も含む。)の所得の合計額により判定されます。

●均等割額の軽減対象判定基準

※クリックすると拡大表示します

※均等割7割軽減については、医療分のみ、令和8・9年度に限り7.2割軽減となります。

※給与所得者等とは、①一定額(55万円)を超える給与収入がある方、②一定額(65歳未満は60万円、65歳以上は125万円)を超える公的年金収入があり給与所得がない方です。

●同一世帯内の被保険者及び世帯主の所得の合計額

同一世帯内の被保険者及び世帯主(被保険者でない方も含みます)の所得の合計額を計算する場合の基準日や控除については以下のとおりです。

・賦課期日(毎年4月1日。年度途中に資格を取得した方は資格取得日)時点で判定されます。

・65歳以上の方は、年金所得から15万円控除されます。

・土地譲渡所得などの特別控除がある場合は、特別控除前の金額で判定されます(所得割額計算の際は、土地譲渡所得などの特別控除後の金額で算定されます)。

・専従者控除(給与)額について、事業主として専従者給与を支払った額は事業主の所得に含まれ、専従者給与を受け取った人の所得には含まれない金額で判定されます。

・繰越純損失額及び繰越雑損失額は、均等割額の軽減判定で控除対象になります。

■会社の健康保険などの被扶養者であった方への軽減

後期高齢者医療制度加入前日において、会社の健康保険(国民健康保険、国民健康保険組合は除く)などの被扶養者であった方は、次の通り保険料額が軽減されます。

| 所得割 | 当面の間、負担なし |

| 均等割 | 加入から2年を経過する月まで5割軽減 |

・低所得による均等割額軽減の対象となる方は、軽減割合の高い方が優先されます。

・被扶養者軽減の終了後は、均等割額の軽減対象判定基準に基づいた軽減を受けることができます。

保険料の減免制度

災害で著しい損害を受けた、収入が著しく減少した等の理由により保険料の納付が困難な時は、保険料の減免を受けられる場合があります。減免制度の主な内容は次のとおりです。

1.災害による減免

(1)減免の要件

①災害により住宅等に損害を受け、その損害額(保険金等で補てんされる金額を除く。)が災害前の住宅等の価格の10分の3以上であること。

②上記の住宅が被保険者及び連帯納付義務者の名義であること。

③上記の住宅がり災証明の対象となっていること。

④被保険者・世帯主・配偶者の所得の合計が1,000万円以下であること。

(2)減免額

申請年度の保険料額(所得割額及び均等割額)を基に、次の減免割合により算定します。

| 前年の合計所得金額 | 減免割合 | |

|---|---|---|

| 損害割合が 3割以上~5割未満 |

損害割合が 5割以上 |

|

| 500万円以下 | 2分の1 | 全額 |

| 500万円を超え750万円以下 | 4分の1 | 2分の1 |

| 750万円を超え1,000万円以下 | 8分の1 | 4分の1 |

2.世帯主の死亡等による減免

(1)減免の要件

①世帯主の死亡または納付義務者(被保険者・世帯主・配偶者)の心身の障害、長期入院により納付義務者の所得見込額が前年の所得額と比べて10分の5以上減少したこと。

②被保険者・世帯主・配偶者の所得額の合計が1,000万円以下であること。

(2)減免額

申請年度の保険料額(所得割額)を基に、次の減免割合により算定します。

| 前年の合計所得金額 | 減免割合 |

|---|---|

| 250万円以下 | 所得割額全額 |

| 250万円を超え500万円以下 | 所得割額10分の8 |

| 500万円を超え750万円以下 | 所得割額10分の6 |

| 750万円を超え1,000万円以下 | 所得割額10分の4 |

※ただし、世帯主の死亡により著しく低所得世帯となった場合、障害や長期入院による医療費が著しく高額な場合は、所得割額と均等割額により減免額を算定する場合があります。

3.事業の廃止、失業等による減免

(1)減免の要件

①事業の休廃止、失業等により納付義務者(被保険者・世帯主・配偶者)の所得見込額が前年の所得金額と比較して10分の5以上減少したこと。

②被保険者・世帯主・配偶者の所得額の合計が1,000万円以下であること。

(2)減免額

申請年度の保険料額(所得割額)を基に、次の減免割合により算定します。

| 前年の合計所得金額 | 減免割合 | |

|---|---|---|

| 所得の減少割合が 5割以上7割未満 |

所得の減少割合が 7割以上 |

|

| 250万円以下 | 所得割額10分の6 | 所得割額 全額 |

| 250万円を超え500万円以下 | 所得割額10分の4 | 所得割額10分の8 |

| 500万円を超え750万円以下 | 所得割額10分の2 | 所得割額10分の6 |

| 750万円を超え1,000万円以下 | 所得割額10分の1 | 所得割額10分の4 |